|

|

|

|

|

|

|

|

| 申请《支付业务许可证》所需条件 | |

|

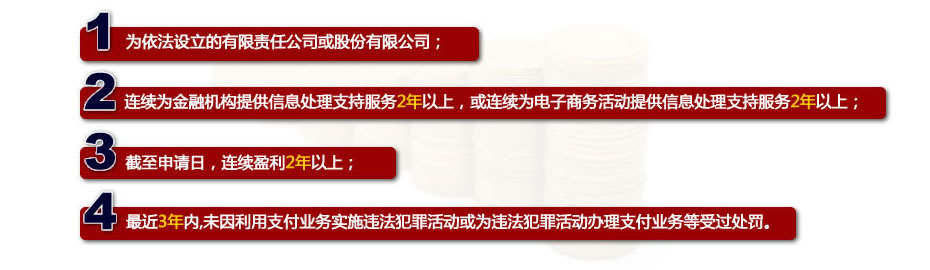

申请人应具备条件: (一)在中华人民共和国境内依法设立的有限责任公司或股份有限公司,且为非金融机构法人; (二)有符合本办法规定的注册资本最低限额; (三)有符合本办法规定的出资人; (四)有5名以上熟悉支付业务的高级管理人员; (五)有符合要求的反洗钱措施; (六)有符合要求的支付业务设施; (七)有健全的组织机构、内部控制制度和风险管理措施; (八)有符合要求的营业场所和安全保障措施; (九)申请人及其高级管理人员最近3年内未因利用支付业务实施违法犯罪活动或为违法犯罪活动办理支付业务等受过处罚。 |

申请人应向所在地中国人民银行分支机构提交的文件和资料: (一)书面申请,载明申请人的名称、住所、注册资本、组织机构设置、拟申请支付业务等; (二)公司营业执照(副本)复印件; (三)公司章程; (四)验资证明; (五)经会计师事务所审计的财务会计报告; (六)支付业务可行性研究报告; (七)反洗钱措施验收材料; (八)技术安全检测认证证明; (九)高级管理人员的履历材料; (十)申请人及其高级管理人员的无犯罪记录证明材料。 |

申请人的主要出资人应符合条件:  |

|

| 非金融机构支付服务管理办法 |

| 第三方网上支付市场状况(2009Q1-2010Q1) | |

第三方支付在各领域的渗透率逐渐提高,促交易规模稳定增长 |

支付宝、财付通仍占据市场领先地位,运营商差异化发展是必然趋势 |