|

1、整体:市场趋于稳定,进榜企业门槛提升

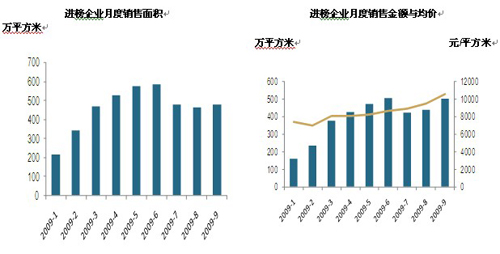

经历过二季度房地产市场的火爆,市场成交量在三季度回归理性,尤其是成交量在7、8两个月回落调整之余,9月份再度稳步上扬,而整体均价则始终持稳步上扬态势,所以销售金额也在9月表现出同步上升态势。以进入销售金额和销售面积排行榜的23家企业为例,4月份企业销售面积突破500万平方米,之后节节攀升,到6月达到最高峰587万平方米;但是7、8、9月份企业销售面积又回落到3月的水平,月成交量维持在470万平方米左右。金额方面,在6月份下滑的基础上,7月、8月维持在430亿元左右,而9月份则进一步攀升到505亿元,整体均价则维持上扬态势。

在市场回暖的背景下,企业进榜门槛进一步提高。《2009年前三季度中国房地产企业销售金额TOP20榜单》和《2009年前三季度中国房地产企业销售面积TOP20榜单》的门槛分别为90亿元和75万平方米。根据克而瑞(中国)的监测,2008年全年销售金额超过60亿元的企业不过在20家左右,从目前数据来看,2009年全年排行榜门槛预计将在百亿以上。

图为23家进榜企业月度销售汇总

2、均价:在市场推动下上涨,八家企业均价过万

三季度各地市场房价普遍继续上涨。主要原因在于两个方面,一是良好的市场行情推动价格上涨;二是三季度大量的高端楼盘上市,使得市场价格结构向高价位段偏移。如星河湾、绿城分别在上海开盘的浦东星河湾和黄浦湾,均价都达到50000元/平方米,拉升了整体市场和企业自身的成交均价。其中最为显著的为走精品路线的星河湾,前三季度销售均价比上半年销售均价上涨幅度达到57.73%。

从其它入榜企业来看,前三季度企业总体销售均价普遍较上半年有所上升,1-9月份23家企业的平均售价在3472-28317元/平方米之间,平均比上半年高712元/平方米。其中,在7000-10000元/平方米销售均价区间的企业共有9家,均价在10000元/平方米以上的企业有8家。

图为23家进榜企业销售均价情况

3、物业:高端物业成为新一轮成交热点

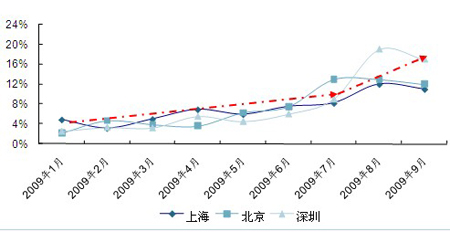

随着房地产市场领先其他行业回暖,通胀的压力也促使投资者选择保值增值能力较强的高端物业来规避风险,高端住宅市场成交量一路上扬,不少城市的高档住宅成交比重持续攀升。

图为典型城市高档住宅成交比重走势

第三季度,一线城市高档项目持续热销,成交量连创佳绩,如上海星河湾,上海翠湖天地、绿城黄浦湾、深圳华润幸福里等。尤其是上海浦东星河湾,开盘当天成交金额超过40亿元人民币,创上海房地产市场单日成交金额最高纪录。二、三线城市的高档项目尽管价格水平与一线城市存在较大的差距,但市场需求依旧旺盛,也同样受到消费者青睐,例如天津环球金融中心、杭州金地自在城、南京仁恒江湾城等,销售异常火爆。

图为典型项目2009年第三季度成交情况

由于高档住宅市场表现抢眼,致力于打造高档产品的开发企业三季度创造了良好的销售业绩。绿城在第三季度销售金额达到118.49亿元,名列榜单第三;星河湾更是仅靠上海、北京、广州四个项目的销售,第三季度的业绩就达到75.93亿元,名列榜单第七,其中8月开盘的上海浦东星河湾累计销售金额达46.4亿元。

4、土地:市场热度进一步提升,企业土地储备增加

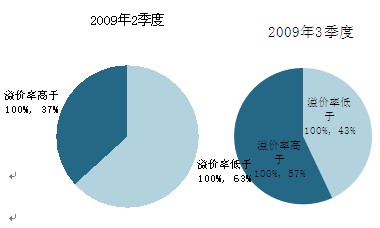

随着房地产市场成交的持续火热,土地市场成交也继续保持着活跃的态势,并且热度不断上升。2009年第三季度,土地市场成交火热,高溢价率地块频频出现,大面积地王频繁成交,不断给土地市场带来亮点,不少地块溢价超过100%,在上海、苏州甚至出现溢价率200%以上的地块,开发商的拿地热情空前高涨。

图为高溢价率地块成交比重(面积)变化对比

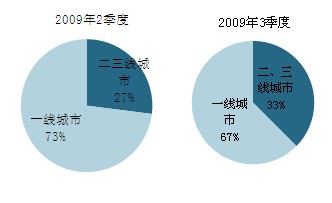

各区域土地市场中,成交普遍表现活跃,尤其是重点城市土地成交异常火热,一线城市及二线重点城市依然是强者恒强,是地王产生的主要集中地;同时,二三线城市高价地块增多,企业转战二三线市场也是第三季度以来土地市场的主要特征。

图为23家上榜企业在各类城市拿地比重(面积)对比

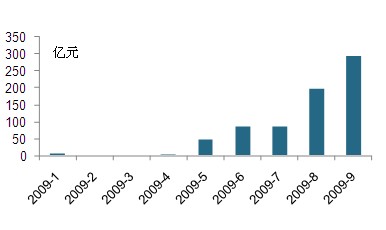

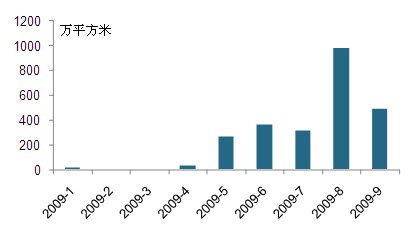

从土地储备排行榜的10家进榜企业来看,前三季度新增土地储备建筑面积合计达2462万平方米,新增土地储备投资额合计近719亿元。其中第三季度新增土地储备最多,新增土地储备的建筑面积约1792万平方米,占前三季度总和72.79%,新增土地储备投资额约579亿元,占前三季度总和的80.53%,双双超过前两季度的总和。

图为前三季度土地储备十强企业新增土地投资金额情况

前三季度土地储备十强企业新增土地投资面积情况

本篇新闻热门关键词:风险 热点 火爆 |