|

美国:好日子结束 中长期前景难乐观

美国经济已经从2008年第3季度起进入负增长,该经济体在2008年下半年陷入衰退已经成为不可逆转的趋势。作为世界头号经济大国,美国目前占世界经济的比重仍高达约22%,美元是世界首要通货。“美国一感冒,全球打喷涕”的现象仍未改变,美国经济的走势在很大程度上影响着全球经济的走势。目前美国经济正面临上世纪80年代“滞胀”以来最严重的衰退危险。特别是2008年9月以后,全球各主要研究机构对美国经济的预测都不断向下调整。

美国总统布什在首都华盛顿就美国经济情况发表讲话说,美国经济增长显然已经出现了放缓,他说美国经济的好日子已经结束了。

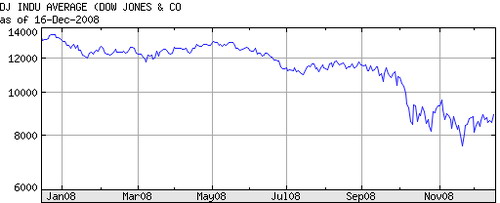

道琼斯指数一年走势图,年初至今的跌幅接近40%

美国国家经济研究局在12月2日发表的一份公告中称,该机构下属的商业周期测定委员会(Business Cycle Dating Committee)已认定美国经济于2007年12月陷入衰退,标志着始于2001年11月的经济扩张期的结束。

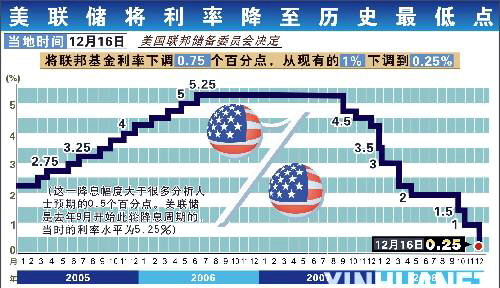

为应对经济下滑美联储连续降息

经济学家预计,2009年美国经济会继续延续衰退的走势,经济增长率将在-0.8%和0.5%之间,失业率可能在8-9%,消费物价指数可望保持在2%以下,外贸逆差有所减少。但是,美国经济中长期发展趋势不容乐观,因为美国经济以服务业为主体,缺乏制造业的支撑,且替代IT的新主导产业需要长时间的孕育。在2-3年的经济衰退中,美国经济可能会收缩2-5%;到2013年美国经济在世界经济中的份额将由目前的21.3%降至18%左右。

欧元区:零增长转向负增长 09年面临严峻考验

近年来,欧盟处于经济周期的扩张阶段,自主增长能力明显增强,欧元区经济增长率一路飙升,2007年还以2.7%的增速超过美国。但2008年第二季度出现了零增长,第三季度下降了0.1%。欧盟统计局12月4日公布的修正后的数据显示,受投资下降影响,今年第三季度欧元区15国经济比前一季度下滑0.2%,至此,欧元区经济已连续两个季度下滑,因而陷入衰退。

导致欧盟经济走向衰退的主要原因一方面是受全球金融危机和世界经济增长减速的影响,另一方面欧元升值也是一个重要原因。尽管2009年欧盟经济走向衰退不可避免,但相对美国的金融动荡与经济衰退将更为温和。因为,欧盟经济因过去几年的结构改革而增强了对危机的反应和抵抗能力,而且欧洲的居民储蓄、贷款与房价比、以及居民平衡表等,都比美国要健康得多;虽然受金融危机冲击欧盟的投资会有所下滑,但欧盟企业的盈利能力仍保持在较高的水平上;此外,欧盟与美国不同,没有面临房地产市场大幅调整的压力;而且,欧盟的金融衍生工具及其交易历来受到比较严格的管制不太可能出现类似美国那样的金融机构大面积跨塌。

IMF在11月6日的《世界经济展望》修正报告中预测,2009年欧元区的经济增长率为-0.6%。德国、英国、法国、意大利等主要欧盟国家的经济,均会出现程度不等的负增长。欧盟委员会的预测相对乐观,它在11月3日的《秋季经济预测报告》中认为,2008年欧盟经济将增长1.4%,增幅为2007年的一半,2009年将降至0.2%,而2010年将恢复到1.1%。欧盟委员会认为,2009年欧盟经济将面临严峻的考验,但是到2009年下半年欧盟经济就会出现好转。

日本:困难重重举步维艰 中长期风险不容忽视

2008年1-2季度日本经济按年率计算仅增长了1.2%和0.7%,分别比上年同期回落2.0和1.1个百分点,从而结束了自2002年2月开始的经济增长周期。根据日本央行、内阁府、总务省、经济产业省和财务省相关数据的综合预测,日本2008年GDP实际增长率约为-0.3%,2009年将为-0.5%左右。2009年日本物价上涨的压力将明显减轻,相比较2008年约1.5%的物价涨幅,2009年将稳定在0%左右。

国际金融危机、美国经济衰退和日元急剧升值是导致日本经济2008年表现不景气的主要原因。2008年11月底日元对美元的汇率已升至13年来最高点。日本大公司营业利润大幅减少,设备投资下降;中小企业举步维艰,9月企业破产数量同比大幅增长34.4%。

日本厚生劳动省在今年7月发表的《劳动经济白皮书》中列举了日本经济面临的个风险:美国经济减速及原油、原材料等价格波动和包括汇率在内的金融市场变化是日本经济短期内所面临的风险,外向型经济结构内在的脆弱性是日本经济中期内面临的风险,人口减少、社会老龄化问题对日本的财政结构和经济增长能力的威胁是日本经济将来所面临的最大风险。

本篇新闻热门关键词:交易 贷款 标志 物价 中长期

|