ЁЁЁЁжаЙњаТЮХЭј12дТ14ШеБЈЕР11дТ23ШеЃЌХЗжоаТГЕАВШЋЦРМлзщжЏЃЈEuro New Car Assessment ProgramЃЌМђГЦEuro NCAPЃЉЃЌдкЦфЙйЗНЭјеОЩЯЗЂВМСЫ2011ФъзюКѓвЛЦкаТГЕАВШЋЦРМлНсЙћЁЃ

МЊРћЪЙЮхаЧКьЦьЦЎдкЮжЖћЮжШ№ЕфИчЕТБЄЙЄГЇ

ЁЁЁЁРДзджаЙњЕФЦћГЕЦЗХЦМЊРћЕлКРEC7ЃЈEMGRAND EC7ЃЉШЁЕУСЫАВШЋЦРМл4аЧЕФГЩМЈЃЈТњЗжзюИпГЩМЈЪЧ5аЧЃЉЁЃетЪЧФПЧАжаЙњЦћГЕдкХЗжоХізВБъзМЯТЛёЕУЕФзюКУГЩМЈЁЃдкЙ§ШЅЕФМИФъРяЃЌРДздНСхКЭЛЊГПЕФЦћГЕЃЌЖМдјОЮЊНјШыХЗжоЪаГЁЖјНјааХізВЪдбщЃЌГЩМЈжЛга2ЁЋ3аЧЁЃ

ЁЁЁЁгыетдђаТЮХНгѕрЖјжСЕФЪЧМЊРћаћГЦвЊДг2012ФъЦ№ЃЌПЊЪМдкгЂЙњЯњЪлаТГЕЃЌЫќЕФГЄЦкЖдБъЖдЪжЪЧКЋЙњЦЗХЦЯжДњКЭЦ№бЧЁЃМЊРћбЁдёЕФГіПкГЕаЭБуЪЧЕлКРEC7ЁЃ

ЁЁЁЁШчЙћМЊРћЦћГЕвЛЧаНјааЕФЫГРћЃЌФЧУДЖдгке§дкШШвщЕФШыЪР10жмФъЛАЬтНЋЪЧвЛИігаСІЕФжЇГжЁЃЪТЪЕЩЯЃЌМЊРћЛёЕУЦћГЕзМШыХЦееЕФзМШЗЪБМфЪЧ2001Фъ11дТ9ШеЃЌжЛБШжаЙњШыЪРзюжеЧЉдМдчСЫ32ЬьЁЃ

ЁЁЁЁет10ФъМфЃЌвдМЊРћЮЊДњБэЕФЦѓвЕЃЌгУВЛПЩЫМвщЕФдьГЕЗНЪНЃЌПЊЪМНСЖЏжаЙњЦћГЕЕФВњвЕКЭЪаГЁИёОжЁЃ

ЁЁЁЁдкетИіГжајНќвЛФъЕФИїаавЕбаЬжжаЃЌЙигкЦћГЕВњвЕЕФЬжТлвЛжБФбвдДяГЩЙВЪЖЁЃБШШчЃЌЮвУЧЪЧЗёДгWTOжабЇЕНФмСІЁЃШЛЖјЃЌМЊРћЙЪЪТИјГіСЫе§УцНсТлЁЃ

ЁЁЁЁаТЪжЩЯТЗ

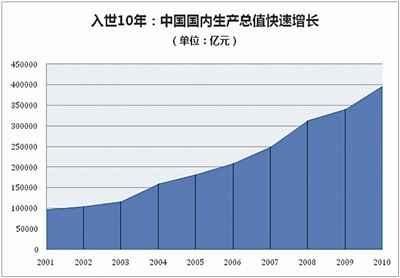

ЁЁЁЁWTOЕФШЗИјжаЙњЦћГЕВњвЕДјРДЗЂеЙЛњЛсЁЃдк2010ФъЃЌжаЙњвбОГЩЮЊЪРНчЩЯзюДѓЕФЦћГЕВњЯњЙњМвЃЌДяЕН1800ЭђСОЃЌВЂЧвМИКѕЫљгаЕФЦћГЕЦЗХЦЖМАбжаЙњЕБзїЮДРДОКељИёОжЕФБиељжЎЕиЁЃ

ЁЁЁЁЕЋЭЌЪБЃЌДг2011ФъПЊЪМЃЌЫцзХПчЙњЙЋЫОВњЦЗВпТдЕїећвдМАЖджаЙњЭЖШыЕФдіМгЃЌаТГіЯжЕФКЯзЪзджїЦЗХЦвдИќЕЭМлИёШыЪаЃЌвВбЙЦШЕНжаЙњБОЭСЦћГЕЦЗХЦЕФЩњДцПеМфЁЃдк2011ФъЯТАыФъЕФМИИідТРяЃЌЙиаФБОЭСЦћГЕЦЗХЦЕФШЫЪПвЛЖШКАГіЁАЩњЫРДцЭіЁБЃЌЯЃЭћвдДЫв§Ц№еўИЎЙизЂЃЌЬсЙЉИќЖржЇГжЁЃ

ЁЁЁЁеўИЎдкжаЙњШыЪР10ФъРяАчбнСЫжївЊЕФаавЕЭЦЖЏНЧЩЋЃЌЫќЫљЬсЙЉЕФДйНјзїгУВЛШнКіЪгЁЃЕЋЮвУЧвВВЛЕУВЛГаШЯЃЌМДЪЙЪЧвдЦћГЕВњвЕЕФ10ФъПьЫйЗЂеЙРДЙлВьЃЌЮоТлЪЧзїЮЊМрЙмВПУХЕФеўИЎЛЙЪЧзїЮЊДДаТжїЬхЕФЦѓвЕЃЌЖМзпСЫВЛЭЌЕФЭфТЗЁЃ

ЁЁЁЁдкПЊЪМНјааШыЪРЬИХажЎЧАЃЌжаЙњЦћГЕВњвЕвВдјЯЃЭћИДжЦЦфЫћЙњМвЕФГЩЙІОбщЁЃШеБОКЭКЋЙњЕФЦћГЕЙЋЫОдкеўИЎеўВпжИЕМЯТЃЌгУВЛЕН30ФъБуГЩЮЊЪРНчвЛСїЦћГЕжЦдьЩЬЃЌЮоТлЪЧСуВПМўЫЎЦНЁЂбаЗЂФмСІЛЙЪЧећГЕВњЦЗЃЌШеКЋЖМКСВЛЮЗОхРДздХЗУРЕФОКељЁЃ

ЁЁЁЁЫљавЕФЪЧЃЌдк10ФъКѓРДПДЮДРД10ФъЃЌжаЙњЦѓвЕВПЗжЕиЪЕЯжСЫВњвЕеўВпЕФвЊЧѓЃЌБШШчНјШыЪРНч500ЧПЃЌБШШчЙцФЃЛЏЁЃ

ЁЁЁЁгыЦћГЕвЕСьЯШЙњМвКЭВњвЕОоЭЗЯрБШЃЌЮвУЧЕФВњвЕеўВпжЦЖЈепвдМАВњвЕВЮгыепЃЌЖМжЛФмЫуЪЧаТЪжЃЌжЩФлЕУОЭЯёИеИеПЊГЕЩЯТЗЕФЗЧжАвЕЫОЛњЁЃ

ЁЁЁЁЭМЖїЗЂЯж

ЁЁЁЁМЊРћдьГЕЕФЦ№ЕуЪЧдк1997ФъЃЌгЂЙњШЫАЃРяПЫЁЄЭМЖїЃЈEric ThunЃЉвВдкетвЛФъПЊЪМДгеўВпНЧЖШЙлВьжаЙњЦћГЕВњвЕЁЃЫћЕФЩэЗнЪЧгЂЙњХЃНђДѓбЇШќЕТЩЬбЇдКЃЈSaid Business SchoolЃЉНЬЪкЁЃ

ЁЁЁЁЭМЖїЛЈСЫ7ФъЪБМфЃЌЕїбаЁЂВЩЗУвдМАЪеМЏзЪСЯЃЌКЭДѓЖрЪ§ЕФЙњШЫЙлВьВЛЭЌЃЌЭМЖїЖджаЙњЦћГЕВњвЕЕФЙлВьЃЌдкШЋОжжЎЯТЃЌЪЕМЪЖдЧјгђзіСЫЕЅЖРЙлВьЁЃЭМЖїЖджаЙњЕФВњвЕеўВпЙлВьдк2006ФъГЩЪщГіАцЁЃЫћдкЪщжаАбжаЙњ5ИіГЧЪаЕФЦћГЕВњвЕЗЂеЙзіСЫШЯецЗжЮіЃЌВЂЕУГіВЛЭЌЕФЗЂеЙНсТлЁЃББОЉЁЂЩЯКЃЁЂЙужнЁЂГЄДКвдМАЮфККЃЌГЩЮЊЫћНтЖСжаЙњЦћГЕВњвЕеўВпЕФЛљДЁЁЃ

ЁЁЁЁетИіЪБМфЧЁКУЪЧМЊРћЦћГЕПЊЪМжЦдьЦћГЕвдМАНјааШЋУцеНТдзЊаЭЕФЪБМфЁЃ1997ФъЃЌМЊРћДгСуПЊЪМдьГЕЃЌдкУЛгаеўИЎзМШыЕФЧщПіЯТМсГж4ФъЁЃжаЙњдк2001ФъМгШыWTOИјСЫМЊРће§ЪНЕЧЩЯЮшЬЈЕФЛњЛсЃЌЫќГЩЮЊвЛИіКЯКѕеўИЎЙцЖЈЕФЦћГЕжЦдьЩЬЃЌЕЋВЂЮДЛёЕУЬЋЖрзЪН№жЇГжЁЃ

ЁЁЁЁМЊРћЕФЦѓвЕЪЙУќЪЧЁАдьРЯАйаеТђЕУЦ№ЕФКУГЕЁБЃЌЕЭМлЪЧЫќЕФЗЈБІЁЃвдМЊРћЮЊДњБэЕФУёгЊЦѓвЕДгДЫПЊЪМСЫНќ10ФъЕФМшФбЧАНјЁЃЕЭМлДјРДЕФЦЗХЦвчМлЕЭЪЙЕУЫќзмЪЧЩњДцдкЮЃЛњЯпЩЯЁЃВЛПЩЗёШЯЕФЪЧЃЌУёгЊЦћГЕЦѓвЕИјПчЙњЙЋЫОДјРДЕФбЙСІШДСюШЫОЊЯВЁЃжаЙњЦћГЕЪаГЁПЊЪМНјШыСЌајЕФНЕМлЪБЦкЁЃ

ЁЁЁЁЭМЖїЕФЕїВщЗжЮіДгвЛИіНЧЖШНтД№СЫЮЊКЮжаЙњеўИЎЕФЦћГЕВњвЕЗЂеЙЙцЛЎзмЪЧЮоЗЈДяЕНдЄЦкЕФаЇЙћЃЌБШШчЪаГЁЛЛММЪѕЃЌБШШчЙФРјзджїбаЗЂЁЃжаЙњИЖГіСЫЪаГЁЃЌЕЋеМСьЪаГЁжївЊЗнЖюЕФЃЌШДВЛЪЧжаЙњШЫЁЃ

ЁЁЁЁЦфИљБОдвђдкгкЃЌжабыеўИЎгыЕиЗНеўИЎЖдеўВпЕФВЛЭЌДІРэЗНЪНЃЌдкЙ§ШЅЕФ10ЖрФъРяЃЌЖджаЙњЦћГЕЕФЗЂеЙДјРДЮоЗЈЯћГ§ЕФгАЯьЁЃЭМЖїЕФЕїВщбаОПЗЂЯжЃЌдкжабыгыЕиЗНВЦеўЗжШЈвдМАЖдЭтПЊЗХжЎКѓЃЌЩЯКЃЁЂББОЉЁЂЙужнЁЂЮфКККЭГЄДКЕФЦћГЕВњвЕЕФГЩГЄБэЯжГіСЫЗЧГЃВЛЭЌЕФФЃЪНЁЃ

ЁЁЁЁдкЬхжЦЩЯЃЌЩЯКЃФЃЪНЕФЬиеїЪЧМЏШЈЕФааеўЬхжЦМгЩЯЕШМЖжЦЕФЦѓвЕЙиЯЕЃЌЫЦКѕИќЯёШеБОЃЛЖјББОЉКЭЙужнЕФФЃЪНЪЧЗжЩЂЕФааеўЬхжЦМгЩЯЪаГЁЛЏЕФЦѓвЕЙиЯЕЃЛГЄДККЭЮфККЕФФЃЪНдђе§КУЪЧЗжЩЂЕФааеўЬхжЦМгЩЯЕШМЖжЦЕФЦѓвЕЙиЯЕЃЌПДЩЯШЅМИКѕЪЧББОЉКЭЩЯКЃСНжжЬхжЦзюдуИтЕФзщКЯЃЌЕЋЫќУЧвВевЕНСЫздМКЕФЦћГЕВњвЕЕФЗЂеЙФЃЪНЁЃ

ЁЁЁЁЭМЖїУЄЕу

ЁЁЁЁЭМЖїЦфЪЕКіТдСЫМЊРћетРрЦѓвЕЕФДцдкЁЃ

ЁЁЁЁвђЮЊЃЌдкЫћЕФЙлВьЦкФкЃЌМЊРћЛЙВЛзувдГЪЯжздМКЕФЪЕСІЁЃМЊРћЪЧдк2007ФъПЊЪМЪЕЪЉеНТдзЊаЭЁЃРюЪщИЃУїШЗЬсГіЃЌзЊЯђЁАдьзюАВШЋЁЂзюЛЗБЃЁЂзюНкФмЕФКУГЕЁБЃЌНЋМЊРћЕФЦѓвЕОКељВпТдгЩВњЦЗГЩБОгХЪЦзЊБфЮЊММЪѕгХЪЦЁЂЦЗжЪгХЪЦЁЃ

ЁЁЁЁЫфШЛЮвУЧзіГЩШЋЧђЙцФЃзюДѓЃЌЕЋВЂЮДИДжЦГіШеКЋЕФВњвЕГЩЙІЁЃШЛЖјЃЌДгМЊРћЦћГЕЩэЩЯЫљЬхЯжГіЕФЦѓвЕФмСІЃЌвбОеЙЪОСЫЯТвЛИі10ФъжаЃЌжаЙњЦћГЕЦѓвЕПЩФмШЁЕУЕФГЩЙІЁЃ

ЁЁЁЁдкФГаЉЗНУцЃЌДѓжкЁЂБМГлвдМАЦфЫћПчЙњЙЋЫОЖджаЙњЕФжиЪгКЭЭЖШыЖдећИіаавЕЕФЧАНјЦ№СЫМЋДѓзїгУЁЃКЃЭтЙщЙњЕФЦћГЕзЈвЕШЫЪПвВЪЧетИі10ФъРяЕФССЕуЁЃ

ЁЁЁЁМЊРћПиЙЩИКд№баЗЂЕФИБзмВУедИЃШЋОЭРДздПЫРГЫЙРеЁЃЫћАяжњМЊРћЪсРэећИіВњЦЗПђМмКЭбаЗЂМЦЛЎЃЌЯждкетаЉВњЦЗе§ж№ВНЬюТњдјОБЛШЫжЪвЩЕФМЊРћЕФНќ10ИіЩњВњЛљЕиЁЃ

ЁЁЁЁЙмРэбЇЩЯАбетаЉШЫВХЕФГіЯжГЦЮЊЁАвчГіаЇгІЁБЁЃетЪЧЭтзЪЭЖзЪИјБОЭСЙњМвДјРДЕФЧБвЦФЌЛЏЕФгАЯьЃЌГ§СЫетаЉЙмРэВуШЫВХЃЌЪТЪЕЩЯЃЌгаДѓСПЕФВЂЮДНјШыЙЋжкЪгНЧЕФЙЄГЬЪІЁЂЯњЪлШЫВХЁЂЦЗХЦЙмРэШЫВХвдМАВњЦЗЙцЛЎШЫВХЛюдОдкзджїЦЗХЦЕФИїИіИкЮЛЩЯЁЃЫћУЧЩѕжСдквЛЖЈГЬЖШЩЯЃЌаое§СЫБОРДВЛБЛПДКУЕФУёгЊЦѓвЕЕФМвзхЮФЛЏЁЃ

ЁЁЁЁдкМЊРћПиЙЩЃЌГ§ШЅзЪБОВуУцЃЌФуевВЛЕНвЛЖЁЕуЖљМвзхЛђепУёгЊЕФгАзгЁЃдкЪеЙКЮжЖћЮжЕФЙ§ГЬжаЃЌМЊРћПиЙЩЭЌбљПЩвдбИЫйзщжЏЦ№СюШЫЯлФНЕФзЈвЕЬИХаКЭЙмРэЭХЖгЁЃ

ЁЁЁЁМЊРћФмСІ

ЁЁЁЁМЊРћдьГЕЕФФмСІШЋВПРДздгкжаЙњШыЪРКѓЕФЪаГЁОКељЁЃ

ЁЁЁЁМЊРћЦћГЕФмЙЛЭбгБЖјГіЕФвЛИіКмШнвзЙлВьЕФЬиЕуЪЧЃЌЫћзмЪЧбЁдёНгЪмЯжгаИёОжЃЌШЛКѓбЁдёДгжаЭЛЦЦЁЃЖјДѓЖрЪ§ЕФЙњгаЦѓвЕдђЪЧЯЃЭћЭЈЙ§ећКЯаоИФИёОжКЭздМКдкеўИЎаФФПжаЕФЕиЮЛЁЃ

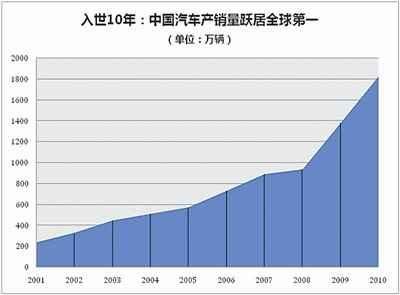

ЁЁЁЁМЊРћЕФВЂЙКЪЧЫќдкжаЙњШыЪРЕФ10ФъРяЙБЯзИјЦћГЕВњвЕЕФзюКУРёЮяЁЃЫќдк2009ФъЪеЙКЪРНчЕкЖўДѓЕФЖРСЂБфЫйЦїЙЉгІЩЬ--DSIЃЌ2010ФъЪеЙКШ№ЕфЦћГЕЦЗХЦЮжЖћЮжВЂМЦЛЎдкжаЙњНЈдь3МвЩњВњЛљЕиЁЃ2011ФъЃЌМЊРћЕФФПБъЪЧЁАСНИізЊБфКЭСНИіЕїећЁБЃЌДгЁАЙњМЪЛЏеНТдЁБЯђЁАШЋЧђЛЏеНТдЁБзЊБфЃЌЩюЛЏЁАММЪѕМЊРћЁБЃЌХЌСІЯђЁАЦЗжЪМЊРћЁБзЊБфЃЛДгЁАПьЫйЗЂеЙЁБЕїећЕНЁАЮШНЁЗЂеЙЁБЃЌДгЁАВњЦЗЯпЙмРэЁБЕїећЕНЁАЦЗХЦЯпЙмРэЁБЁЃ

ЁЁЁЁгыЕЎЩњжЎГѕЕФНїЩїаЁаФВЛЭЌЃЌМЊРћЕФаТФПБъЪЧВњЯњЙцФЃГЌЧЇвкЁЂОпгаЙњМЪгАЯьСІЕФЪРНч500ЧПЦѓвЕЁЃШыЪР10ФъЃЌМЊРћДгвЛИіВрУцЛиД№СЫЙигкжаЙњЦћГЕВњвЕФмСІбЇЯАЙ§ГЬЕФЮЪЬтЁЃ

ЁЁЁЁНёФъ8дТ25ШеЃЌгЩШЋЙњЙЄЩЬСЊжїАьЕФ2011жаЙњУёгЊЦѓвЕ500ЧПЗЂВМЛсдкББОЉейПЊЃЌЛсЩЯЗЂВМСЫ2011жаЙњУёгЊЦѓвЕ500ЧПЁЂ2011жаЙњУёгЊЦѓвЕжЦдьвЕ500ЧПУћЕЅвдМА2011жаЙњУёгЊЦѓвЕ500ЧПЗжЮіБЈИцЁЃМЊРћЮЊЕк6ЮЛЃЌНЯжЎ2010ФъЩЯЩ§52ИіУћДЮЁЃдкСэИівЛАёЕЅжаЃЌМЊРћвдОЛРћШѓ139.11вкдЊЮЛСаЕкЖўЁЃ

ЁЁЁЁЪаГЁЛЛВЛРДММЪѕЃЌЕЋПЩвдЛЛРДФмСІЁЃеўИЎЖдЦѓвЕжЇГжЕФВЛОљЕШвдМАЦѓвЕздЩэбЇЯАФмСІЕФВюОрЃЌЕМжТСЫФПЧАЕФВњвЕИёОжЁЃ

ЁЁЁЁЕЋЯТвЛИі10ФъЃЌБфЛЏЕФЛљДЁЪЧЦѓвЕЖдКЫаФММЪѕЕФАбПигыећКЯЁЃРрЫЦМЊРћетбљЕФзджїЦЗХЦЛЙДѓгаПЩЮЊЁЃ

ЁЁЁЁЁОВЩЗУЪжМЧЁП

ЁЁЁЁбАевжаЙњЦћГЕЕФЁАДѓЙЋЫОЁБ

ЁЁЁЁДѓЙЋЫОЖдгкаавЕЕФЧїЪЦгАЯьЃЌДгЦћГЕаавЕПДЃЌХЗжоЁЂУРЙњвдМАШеКЋЃЌЛљБОЪЧгЩМИМвЦћГЕОоЭЗРДв§СьБОЕиЧјЕФВњвЕзпЪЦЁЃ

ЁЁЁЁжаЙњЪЧИіР§ЭтЁЃЮоТлЪЧЛКТ§ЗЂеЙЕФЧАУцМИЪЎФъЃЌЛЙЪЧПьЫйЗЂеЙЕФзюНќ10ФъЃЌжаЙњЦћГЕВњвЕЪМжеЮДФмХрбјГіЧПгаСІЕФБОЕиЦЗХЦЁЃ

ЁЁЁЁжаЙњеўИЎДгвЛПЊЪМБуЬсЙЉСЫСНИіЙЄОпРДажњзджїЦЗХЦЃЌЪдЭМЕЎЩњГіжаЙњЦћГЕаавЕЕФЁАДѓЙЋЫОЁБЁЃвЛЪЧКЯзЪБШР§дМЪјЃЌетИіБЛГЦЮЊЪаГЁЛЛММЪѕЕФеўВпЃЌШчНёе§ОЪмзХЧАЫљЮДгаЕФељвщЁЃКЯзЪЦѓвЕЕФжаЗНУПФъЛёЕУЪ§ЪЎвкЁЂЩЯАйвкЕФЪеШыЃЌЕЋВЂЮДгУЫќХрбјЦ№КЫаФЕФбаЗЂКЭЩњВњФмСІЁЃ

ЁЁЁЁЕкЖўИіЙЄОпЪЧзЪН№жЇГжЁЃПЩЯЇЃЌНсЙћЭЌЩЯЁЃ

ЁЁЁЁЗДЙлМЊРћЬсГіЕФЧЇвкФПБъЃЌдкКмЖрЙњЦѓПДРДВЂВЛКъЮАЁЃВЛЙ§ЃЌЮвУЧгІИУПДЕНЕФЪЧжаЙњЦћГЕЕФФкдкЗЂеЙТпМЃЌВЛгІжЛзЂжиЪ§СПЕФдіМгЃЌЛЙгажЇГХетИідіГЄЕФзщжЏНсЙЙЕФбнБфЁЂОРэШЫВХЕФЗЂеЙЁЃ

ЁЁЁЁзщжЏФмСІЪЧЦѓвЕЖрЪ§ЪБМфЛсКіЪгЕФЁЃДгетИіНЧЖШПДЃЌШыЪРДјРДЕФбЇЯАЛњЛсКЭОКељбЙСІЃЌдЖБШУГвзГЩЙћСюШЫаРЯВЁЃгЩДЫЃЌЮвУЧвВЯЃЭћФмКмПьевЕНЪєгкжаЙњЕФВњвЕФЃЪНДДаТепЃЌвВОЭЪЧСьЕМжаЙњВњвЕЕФДѓЙЋЫОЁЃ

ЁЁЁЁЁОбгЩьдФЖСЁП

ЁЁЁЁЦћГЕвЕШыЪРГаХЕгыТФааГаХЕ

ЁЁЁЁИљОнжаЙњМгШыWTOЕФЯрЙиЬѕПюЃЌЕН2006ФъЃЌећГЕНјПкЙиЫАвЊДг80%ЁЋ100%ж№ФъНЕЕН25%ЃЛЦћГЕСуВПМўЦНОљЙиЫАДг35%ж№ВННЕЕН10%ЁЃСэЭтЃЌЦћГЕНјПкХфЖювВвЊШЋВПШЁЯћЁЃ

ЁЁЁЁ2006Фъ7дТ1ШеЃЌИљОнМгШыЪРНчУГвззщжЏЕФЙиЫАМѕШУГаХЕЃЌЮвЙњНјвЛВННЕЕЭЦћГЕМАСуВПМўЕФНјПкЙиЫАЫАТЪЃКаЁНЮГЕЁЂдНвАГЕЁЂаЁПЭГЕећГЕЕФНјПкЫАТЪгЩ28%НЕжС25%ЃЌГЕЩэЁЂЕзХЬЁЂжаЕЭХХСПЦћгЭЗЂЖЏЛњЕШЦћГЕСуВПМўЕФНјПкЫАТЪгЩ13.8%жС16.4%НЕжС10%ЁЃетЪЧЮвЙњЕк6ДЮНЕЕЭЦћГЕНјПкЙиЫАЃЌжСДЫЃЌЮвЙњЦћГЕМАСуВПМўНЕЫАГаХЕШЋВПТФааЭъБЯЁЃ10ФъРДЃЌЮвЙњЛЙж№ВНШЁЯћСЫЦћГЕМАСуХфМўЕФНјПкаэПЩжЄгыХфЖюЯожЦЁЃ

ЁЁЁЁДЫЭтЃЌ10ФъРДЃЌАДееWTOЕФЯрЙиЙцдђвЊЧѓЃЌдкШЋЙњЗЖЮЇФкж№ВНЭГвЛКЭЙцЗЖСЫУГвзеўВпЃЌЬсГЋЙЋЦНУГвзКЭЙЋЦНОКељЃЌЯћГ§ЧјгђЗжИюКЭааеўТЂЖЯЃЌДйНјСЫШЋЙњЭГвЛЁЂПЊЗХЁЂОКељЕФДѓЪаГЁЕФаЮГЩЁЃ