新华社北京7月7日电 7日,是中国人民银行宣布年内第三次加息的首日。经过三次加息,人民币一年期存款利率已上升至3.5%,其他各档次存贷款基准利率及个人住房公积金贷款利率相应调整。

今年央行连续三次加息能否有效缓解物价上涨压力,对老百姓生活有何影响?针对这些问题,新华社记者7日采访了相关业内人士。

意在遏制通胀 能缓解居民对价格上涨的预期

“加息主要是为了抑制通胀,也表明政府对经济增长依然有足够的信心。”兴业证券分析师蔡艳菲表示。

通胀是目前我国经济面临的最大挑战。据国家统计局数据,5月份居民消费价格指数(CPI)同比涨幅为5.5%,创出34个月来的新高。机构普遍预测,6月CPI有可能再创年内新高。

而食品价格的持续上涨则给老百姓生活带来直接压力。

“加息能缓解居民对于价格预期的心理作用,缓解对通胀的担忧。”建设银行研究部高级经理赵庆明说。

蔡艳菲则表示,货币政策具有一定的时滞性,对物价的影响需要经过一段时间才能显现出来。

“目前造成我国物价水平不断上涨的因素比较复杂,加息对工资上涨、大宗商品价格上涨等因素影响有限。要有效抑制通胀,还要注重发挥财政政策在结构性调控方面的优势。”赵庆明说。

对冲负利率 增加利息收入

7日,北京各家银行一开门就迎来了大批排队等待“转存”的储户。

“每逢加息当日,银行门口都会早早排起‘转存’大军。”工行亚运村支行的工作人员告诉记者。

银行人员介绍,由于原有的定存利率不会随着加息而提高,加息之后,很多储户就会选择到银行将原来的定存取出来并重新存进银行,按照新的利率获取更高的利息收入。

三次加息后,金融机构人民币一年期存款利率达3.5%,一年期贷款利率达6.56%。

“加息后,转存一下,10万块钱定存一年就可以增加250元的利息。”已经排队近三个小时的张女士觉得值当。

但银行专业人士表示,并不是所有的定存进行转存都是合算的。“定存未到期而提前支取,只能按照活期存款利率给予计算利息,因此转存也将损失一部分原有存单利息。”工行亚运村支行个贷科徐女士说。

徐女士告诉记者,超过30天的一年期定存、超过46天的两年期定存,再转存一年期和两年期定存,无法获得更多的利息收入。

持续加息有助于对冲负利率。以此次加息前,银行一年期存款利率3.25%,当前CPI以5%计算,储户实际利率水平为负1.75%左右。这意味着储户一万元的定期存款存满一年将损失175元。而今年以来,我国月度平均CPI指数高达5.2%,三次加息累积提高利率0.75个百分点,这在一定程度上缓解了居民财富缩水压力。

增加房贷成本 房地产市场承压

加息是把“双刃剑”,在为百姓带来更多利息收入的同时,也给一些购房者增加了房贷成本。

“持续加息带来房贷利率的提升,增加了我的还贷压力。”供职于一家国企的刘晓对记者表示,去年10月份加息之前,她申请了20年期95万元等额本息还款的公积金贷款,去年两次加息后,每个月的还款额增加了近300元。

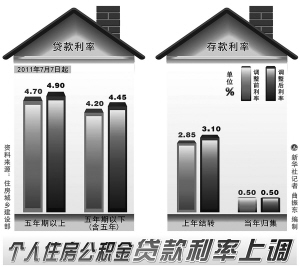

此次加息后,5年期以上贷款利率已高达7.05%,5年期以上的个人公积金贷款利率达4.9%。

以20年期100万元等额本息还款的商业贷款为例,此次加息后,每月还款额将从原来的7633.4元增加至7783.03元,增加149.6元,利息总额将多出3.59万元。

“我爱我家”房地产中介北京万泉河店业务员林先生表示,虽然当前基准利率并非历史最高,但因为以前大部分房贷利率能享受到一些优惠,而如今银行已经陆续取消优惠,此次加息后,首套房贷款利率已远超前几年的水平。

对于房地产市场来说,加息将进一步加大调控压力。赵庆明认为:“加息一方面使房贷利率上升,加重按揭负担,将导致购房者产生观望情绪;另一方面将提高房地产企业的融资成本。”

国泰君安分析师周文渊表示,持续加息无疑将加大开发商的资金成本,有可能迫使开发商进行促销回笼资金,但最终能否导致房价下跌,还得看开发商供给和市场需求双方的博弈。