|

12月16日,新一轮创业板网上申购正式开始,8家公司成为将在创业板挂牌交易的“第二代”成员。在各路基金的疯狂追逐下,创业板“第二代”疯狂超募,并再度创下令人瞠目的超高发行市盈率,这也引发了市场诸多争议和忧虑。

从创业板“第二代”所属的行业来看,8家公司中有5家是设备制造企业,包括主要生产太阳能电池硅材料的天龙光电、专业生产高强力橡胶输送带的宝通带业、专注生产超小型微特电机的金龙机电、以高温合金为主营业务的钢研高纳和提供电磁冶金整体解决方案的中科电气。另外3家企业则分别是超图软件、阳普医疗和同花顺。

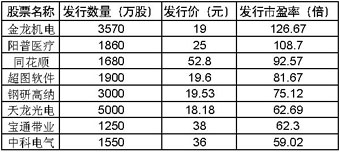

创业板“第二代”一亮相就创造了发行市盈率的新高。第二批8家创业板公司15日公布的发行价显示,平均发行市盈率超过80倍,普遍超出了市场预期,也远远高于首批创业板公司56.7倍的市盈率。8家公司之中,金龙机电和阳普医疗的市盈率均超过100倍,金龙机电的发行市盈率更是高达126.67倍。

记者注意到,在创业板第二批公司高市盈率发行的刺激下,深交所创业板15日收涨0.81%,首批交易的28只股票走出连续下调后的反弹行情,盘中全面飘红走高,到收盘时有26只个股报升。

面对创业板公司的高市盈率发行,不少分析人士向记者表示,在创业板公司高市盈率发行的背后,是大量机构出于各种动机而伸出的疯狂推手。作为最大的机构投资群体之一的基金,尤其是今年收益欠佳的债券型基金的积极报价,很可能是第二批公司发行市盈率创出新高的重要原因。

在如此之高的市盈率之下,多数公司实际已经透支了未来数年企业可预期的业绩成长性,如果企业上市后没有得到飞速发展,股票价格将面临大幅下降的可能,这将严重损害投资者对创业板的投资热情。

与高市盈率发行相契合的是,第二批创业板公司的疯狂超募现象也再次成为关注焦点。按照此前发布的招股意向书显示,8家公司拟合计发行1.98亿股,计划募集资金总计15.97亿元。但是,面对市场的热烈追捧,在经过一番询价之后,这8家公司实际募资总计将达到49.3亿元,超额募资33.33亿元,超募倍数高达2.09倍。在如此之高的超募比例下,募得资金如何投放已经成为困扰各方的一大难题。

按照第二批创业板公司的上市时间安排,网上申购8家公司的资金将于12月21日解冻,有业内人士预计投资者最早将于12月24日至12月30日看到这些公司在创业板挂牌上市。不过也有分析人士指出,目前过会的第二批创业板IPO已有18只,第二批企业上市很可能将保持第一轮上市时的节奏,即等数量达到一定规模后再一起集中挂牌。据此,创业板的大扩容已经箭在弦上。

创业板扩容

经过近两个月的初步运行之后,创业板市场开板以后首次迎来扩容。12月16日,第二批在创业板上市的8家公司将进行网上申购,待发行结束后这些公司将择机打包登陆创业板,届时创业板上市公司将由目前的28家扩大到36家。

从已经公布的发行定价结果看,第二批创业板8家公司的平均发行市盈率再度高出首批一大截。发行市盈率“高烧”症状不仅没有缓解,并且大有加重的迹象。

更为动人心魄的是,首批创业板公司中广为业界诟病的资金“超募”现象,在第二批公司中再度推升至新的高度:超募资金的倍数由首批公司的1倍多,迅速膨胀至第二批公司2倍多。这种状况下,超募资金的投放问题,也成为困扰市场的一大难题。

聚焦 1 机构热捧将市盈率推至新高

尽管此前普遍预计,第二批创业板公司的发行市盈率可能会高于首批公司。然而,最近公布的第二批创业板公司的发行市盈率之高,仍然超出了多数人士的预期。

发行公告显示,第二批创业板公司平均市盈率达到83.59倍,远远高于首批创业板56.7倍的市盈率。其中,金龙机电以19元的高价发行,对应市盈率高达126.67倍;另一家发行市盈率过百的公司是阳普医疗,发行价是25元,市盈率达到108.7倍。明星公司同花顺,其发行价为52.8元,对应市盈率92.57倍;超图软件,发行价19.6元,对应市盈率81.67倍;钢研高纳发行价为19.53元,对应市盈率75.12倍。就连发行市盈率最低的中科电气,发行价为36元,市盈率也达到59.02倍。

在创业板开板以来,尽管监管机构屡屡进行风险提示,并希望新股扩容能有效抑制创业板二级市场的投机炒作,但由于受创业板第二批8只新股将以较高市盈率发行的刺激,15日创业板收涨0.81%,28只个股中26只飘红。与此形成鲜明对比的是,沪指当天却下跌了0.86%.

单就数据来看,第二批创业板公司的发行市盈率大大超出了市场预期。首批28家创业板公司发行时,尽管也被业内认为发行市盈率较高,但其平均发行市盈率也仅为56.7倍,即便当时发行市盈率最高的鼎汉技术也仅为82.22倍,低于第二批8家公司的平均水平。统计数据显示,创业板“满月”时,28只创业板股票对应的2008年静态市盈率为118倍,而截至上周末收盘,这些股票的加权平均静态市盈率为116.23倍。

根据业界人士的分析,在创业板公司高市盈率发行的背后,是大量机构出于各种动机而伸出的疯狂推手。一位不愿具名的券商公司相关负责人称:“这些超高市盈率与机构投资人的热情追捧密切相关。”作为最大的机构投资群体之一的基金,尤其是今年收益欠佳的债券型基金的积极报价,很可能是第二批公司发行市盈率创出新高的重要原因。

记者注意到,从网下询价结果来看,机构最追捧的公司是超图软件,该公司的超额认购倍数为156.18倍,阳普医疗也获得147.69倍数。其余如钢研高纳、中科电气等则有80多倍的认购数,同花顺认购数为76.43倍,宝通带业,金龙机电和天龙光电也有60多倍。

如此之高的市盈率之下,多数公司已经透支了未来数年企业可预期的业绩成长性。“我国市场长期存在的新股不败现象,上市就会有高溢价,进一步推高了市盈率。在这种情况下,二级市场参与者主要的盈利就只有靠交易来从中赚钱,从而导致了高换手率。”天相投资顾问公司首席策略分析师仇彦英如此分析。

聚焦 2 盈利不如第一批,疯狂超募却更胜一筹

与高市盈率发行相伴而行的是,第二批创业板公司的疯狂超募现象也再次成为各方关注的焦点。

按照此前发布的招股意向书显示,8家公司拟合计发行1.98亿股,计划募集资金总计15.97亿元。但是,面对市场的热烈追捧,在经过一番询价之后,这些公司的融资胃口陡然大开。按最新公布的发行价计算,这8家公司实际募资总计将达到49.3亿元,超额募资33.33亿元,超募倍数高达2.09倍。与首批28家公司相比,第二批8家公司的超募比例更胜一筹。

其中,拟融资额最大的天龙光电拟募投项目合计投资2.77亿元,而实际募资约为9.09亿元,超募比例达228%;发行规模最小的阳普医疗,拟募资金额约为1.09亿元,而实际募资也达到4.65亿元,超募3.56亿元。另外,发行市盈率最高的金龙机电,实际募集资金数量为6.783亿元,超募比例为171%;另一家发行市盈率过百倍的阳普医疗,预计超募比例更是达到326.87%,刷新创业板纪录。

在高市盈率和超募的光环下,创业板公司却暗藏不足。据了解,虽然8家企业都算是各自行业内的领军者,但相比首批创业板公司而言,“第二代”公司仍然存在着不少先天不足。首批28家创业板公司中有2/3以上在2008年盈利同比增长超过30%,而第二批8家公司超过30%增长率的仅有3家,金融信息服务商同花顺公司更是出现了17.8%的负增长。中科电气是8家公司中近三年增长最快的,2007年和2008年的盈利增长分别高达296%和89%,但其2009年的增长率预计仅为15.9%,成长速度明显放慢。此外,第二批公司的净资产收益率、销售毛利率、销售净利率等指标也全面落后于首批28家创业板公司。

同时有消息显示,在首批28家公司中,上海佳豪和莱美药业公布了具体的超募资金使用计划,而神州泰岳、华谊兄弟等超募大户,好几亿元的资金尚未有着落。民族证券的一位分析师表示:“产业投资中,一个新项目上马需要反复论证,再加上政策审批,修建厂房,最终投产需要一个很长的周期,不能指望创业板公司在短时间内拿出计划,超募的这部分很可能被闲置一年半载。”

针对创业板公司出现的超募资金现象,深交所10月15日发布的《创业板上市公司规范运作指引》规定:超募资金应同样存放于募集资金专户,而且应当投资于公司的主营业务,不能用于开展证券投资、委托理财、衍生品投资、创业投资等高风险投资以及为他人提供财务资助等。

但是,上有政策,下有对策,“资金置换”就成了公司规避监管的妙招。

在募得资金后,11月3日,亿纬锂能发布了创业板第一份“资金置换”独立董事意见公告,计划用募集资金置换“早先已经投入主营业务的自筹资金”,同时,在该公司募集资金尚未落实之前,就抢先一步先动用超募资金投资主业。其它公司也有样学样,不约而同地将募集资金置换以自筹资金预先投入的那部分钱,其中华测检测置换出2135万元,莱美药业置换了2135万元,并决定将超募资金的3600万元用于补充流动资金。

业内人士分析称,资金置换表面上没有改变资金的数量,但通过置换,企业募集的资金就成了上市公司自筹资金,不再受三方协议监管,也不再受到证监会只能投主业的限制,规避了监管部门对募集资金的监管,这实际上是变相挪用募集资金。而相对于首批的28家企业,此次8家企业的质量和未来成长空间都稍逊一筹,在如此之高的超募比例下,募得资金如何投放将是一大难题,企业若是动了“歪念头”,必定会酝酿巨大风险。

聚焦 3 上市资源的稀缺性是企业高估值的根源

随着创业板的扩容,创业板市场将会延续此前的高市盈率的状态,还是会慢慢趋于理性?

对此有分析认为,从理性的角度来说,第二批创业板公司发行价格疯狂的程度已经无以复加。然而,按照现实情况,这8家创业板公司的平均发行价市盈率高达83.6倍仍很正常。

理由是:首批创业板公司申购之前,由于创业板在我国股市上还是新生事物,大多数机构对创业板还不太了解。这些情况导致了一部分风险意识很强的机构,要么缩小了申购的资金总量,要么干脆放弃了申购。然而,首批28家公司上市后的暴涨,几乎让所有机构眼红。因此,在错过了首批创业板公司申购的机会后,它们绝不会再让自己错过第二批创业板公司的申购。如此,第二批创业板公司的数量比首批少而参与申购的机构数量却在增加,平均市盈率远超首批就成为必然。

从根本上来说,国内上市资源的稀缺性是企业高估值的根源。东方富海投资管理公司董事长陈玮表示,目前的审批制压抑了很多上市资源。数据显示,我国上市公司总量1700多家,美国仅主板和纳斯达克就6000多家。不过从长期来说,应该会渐渐回归到合理、均衡的状态。

招商和腾创投主管合伙人李雪刚认为,高市盈率可以让企业用较少的成本融到较多的资金,但是对于投资人来说,创业板过高市盈率其实是“纸上黄金”。因为股份需要锁定一年或者三年,现在并不知道那时的市盈率水平。投资人更多的是希望看到一个成熟的市场和合理的市盈率,更关注企业的基础面是不是扎实,而不是期待市盈率突然提高。

事实上,伴随着创业板的诞生,管理层对这一市场的整饬和规范就一直没有停止过:创业板上市之初,为了限制二级市场首日对创业板公司股票的暴炒,深交所先后出台了包括盘中三档临时停牌在内的一系列规定。最近,中国证监会上市公司监管部负责人又警示创业板各方,坚决勿闯虚假信息披露、操纵股价和内幕交易、损害上市公司利益、滥用募集资金和盲目扩张的禁区。管理层三番五次的金牌令箭,使得此前创业板的爆炒冲动有所收敛。

不少机构和专家指出,创业板的不断扩容,或为这一市场走向理性提供契机。大成基金向记者表示,“在目前这个点位上,创业板上市公司的估值偏贵,市场风格也开始从中小盘股票开始向大盘蓝筹股等基本面良好、业绩优良的板块和个股转变。在这种环境下,第二批创业板上市公司的估值可能会趋于理性,对创业板的追捧也会渐渐趋于平静。”

本篇新闻热门关键词:基金 交易 便当 一批 板网 |